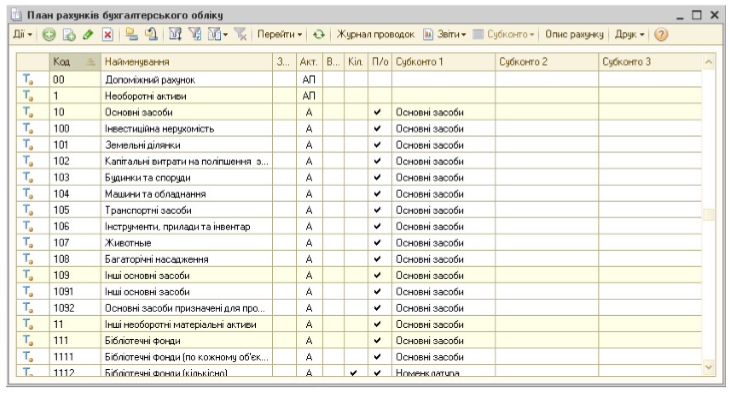

План рахунків бухгалтерського обліку є переліком рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності (кореспонденція рахунків) у бухгалтерському обліку.

План рахунків — система бухгалтерських рахунків, що передбачає їхню кількість, угрупування і цифрове позначення залежно від об'єктів і цілей обліку. В План рахунків включаються як синтетичні (рахунки першого порядку), так і пов'язані з ними аналітичні рахунки (субрахунки або рахунки другого порядку).

Бухгалтерський рахунок – це обліковий символ, який використовується для запису і узагальнення збільшення або зменшення повного виду доходів, витрат, активів, зобов'язання та власного капіталу підприємства.

План рахунків включає розділ І «Балансові рахунки» (класи 1-8) та розділ ІІ «Позабалансові рахунки» (клас 9 та клас 0). 2. Суб'єкти державного сектору можуть вводити аналітичні рахунки до субрахунків цього Плану рахунків.

План рахунків – класи держсектору План рахунків бухгалтерського обліку 2024 року містить 10 класів.

Для чого призначено План рахунків. Яка його структура та хто його застосовує. План рахунків є одним із базових інструментів бухгалтерського обліку для узагальнення інформації про наявність і рух активів, капіталу, зобов'язань і факти фінансово-господарської діяльності підприємств методом подвійного запису.

План рахунків. Рахунки бухгалтерського обліку. : довідкова інформація, окремі питання. Використання залишків та оборотів по рахунках і субрахунках у …