Згідно статті 311 підпункту 4.2 пункту 4 розділу I Переліку № 578/5 річна фінансова звітність зберігається до ліквідації організації, квартальна — 3 роки (за відсутності річної звітності – до ліквідації).

Таким чином, первинні документи, на підставі яких визначається первісна вартість створеного об'єкта ОЗ (видаткові накладні, акти виконаних робіт), мають зберігатися протягом 3 років.

У разі ліквідації платника податків документи, визначені п. 44.1 ст. 44 ПКУ, за період його діяльності не менш як п'ять років (сім років – для документів та інформації, необхідних для здійснення податкового контролю ТЦУ та КІК), що передували даті ліквідації, передаються до архіву.

Більшість документів, які підприємство використовує у своїй господарській діяльності, зберігаються три роки. Проте деякі документи потрібно зберігати протягом 5 та навіть 75 років (зокрема, відомості для нарахування зарплати). Крім того, щодо окремих документів Переліком № 41 передбачені додаткові обмеження.

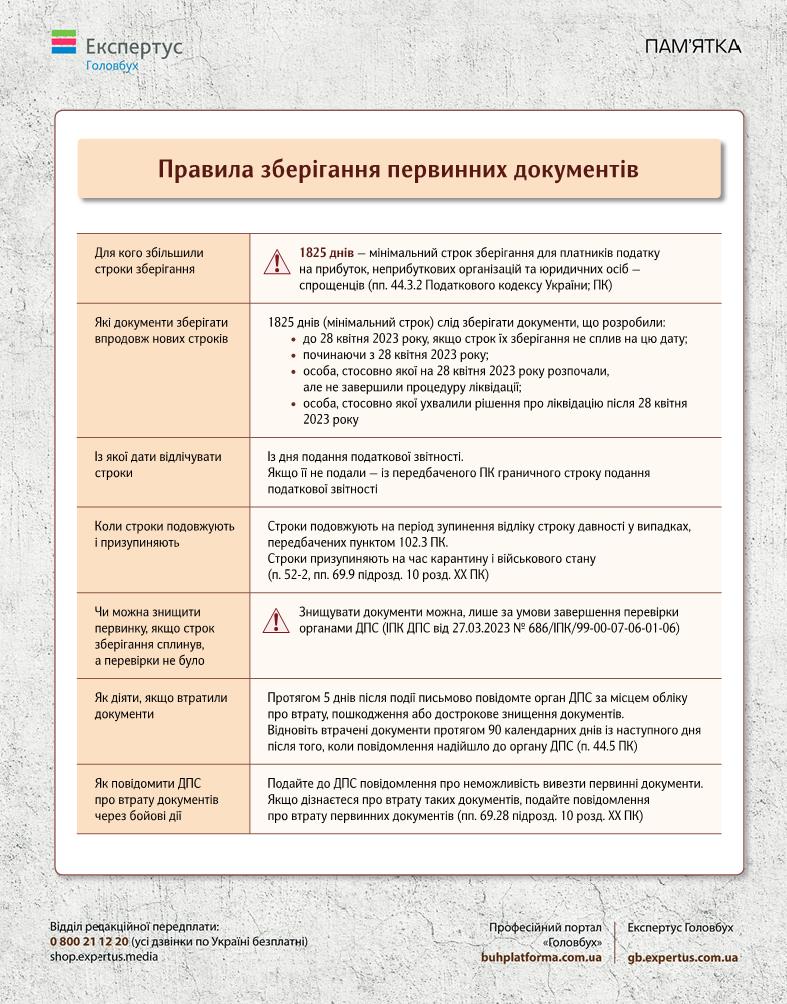

Цим законом внесені зміни у п. 44.3 ПКУ https://zakon.rada.gov.ua/laws/show/2755-17#n1110 . Відповідно до внесених змін збільшується з 3 до 5 років строк зберігання первинних документів, регістрів бухгалтерського обліку, фінансової звітності та документів, пов'язаних з обчисленням і сплатою податків.

Спочатку наведемо норми, за якими створення z-звіту є обовʼязком торговців. Відповідно до п. 9 ст. 3 Закону №265 суб’єкти господарювання, які здійснюють розрахункові операції в готівковій …