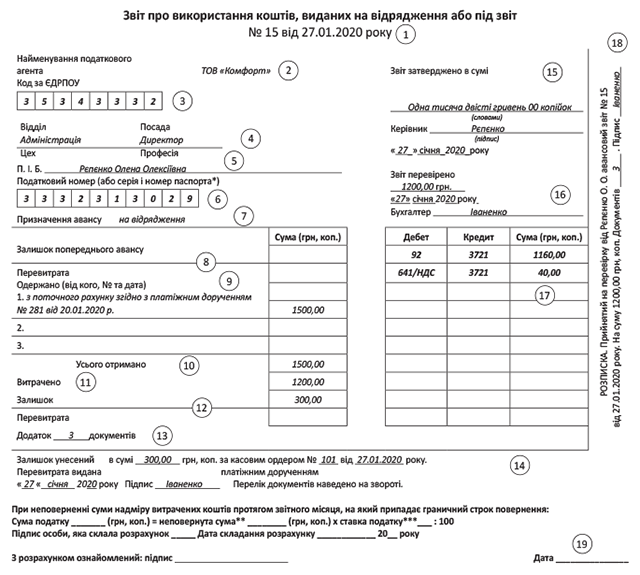

Отже, оскільки нормами Порядку № 841 конкретно не встановлено, що Звіт про використання коштів, виданих на відрядження або під звіт (авансовий звіт), має підписувати головний бухгалтер підприємства, то його підписує той бухгалтер, на якого за рішенням керівника підприємства покладено такі обов'язки.

Авансовий звіт обов'язково подається у випадках наявності оподатковуваного доходу та/або використання платником податку готівки понад суму добових. Якщо працівник розраховувався виключно у безготівковій формі із застосуванням корпоративних/особистих платіжних інструментів або їх реквізитів, авансовий звіт не подається.

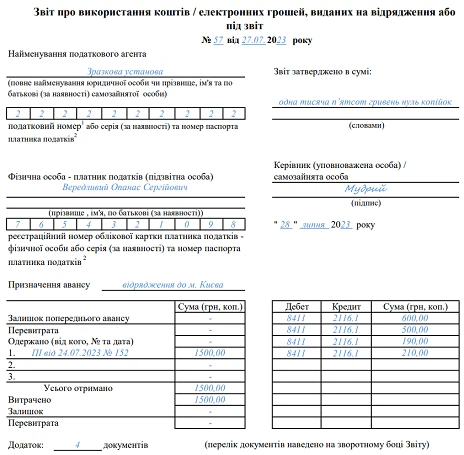

В "Офіційному віснику України" № 61 за 13.07.2023 р. опубліковано наказ Мінфіну «Про внесення змін до наказу Міністерства фінансів України від 28 вересня 2015 року № 841» від 09.05.2023 р.

Строки звітування встановлені в п. п. 170.9.3 ПКУ. У загальному випадку авансовий звіт слід подати до закінчення місяця, наступного за місяцем завершення відрядження або окремої цивільно-правової дії за дорученням роботодавця.

·поле "Звіт затверджено", у якому проставляє власний підпис керівник (податковий агент).

Нові правила щодо підтвердження перебування у відрядженні вступили в силу ще з 1 квітня, а з 13 липня підприємства почали застосовувати нову форму авансового звіту. Зокрема, відтепер …