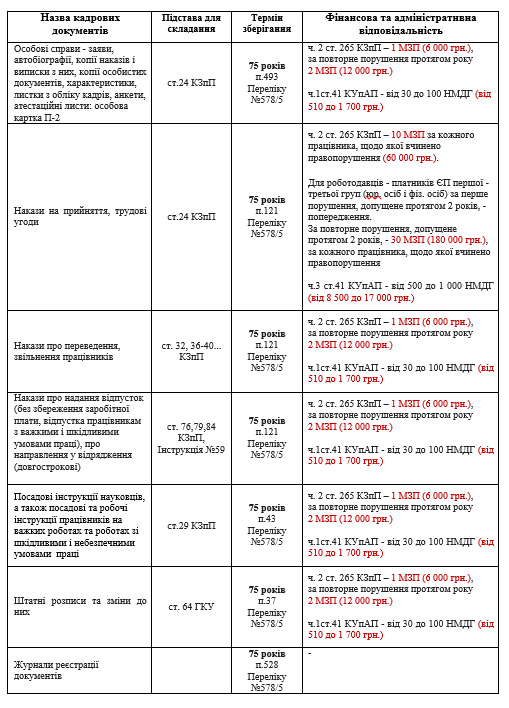

Більшість документів, які підприємство використовує у своїй господарській діяльності, зберігаються три роки. Проте деякі документи потрібно зберігати протягом 5 та навіть 75 років (зокрема, відомості для нарахування зарплати).

Перелік строків зберігання документів визначений пп. 44.3 і 44.4 Податкового Кодексу України. Відповідно до цих пунктів, всі документи, за якими вже була подана звітність – мають зберігатись на підприємстві протягом 1095 днів з дня подання звітності.

Цим законом внесені зміни у п. 44.3 ПКУ https://zakon.rada.gov.ua/laws/show/2755-17#n1110 . Відповідно до внесених змін збільшується з 3 до 5 років строк зберігання первинних документів, регістрів бухгалтерського обліку, фінансової звітності та документів, пов'язаних з обчисленням і сплатою податків.

На підприємстві зберігають 3 роки документи, які не ввійшли до складу особових справ, зокрема заяви, довідки, подання, та значну частина листів. Строк зберігання «5 років» встановлено, зокрема, для документів (планів, звітів, листів) про стажування, а також для певних видів листування тощо.

Зокрема, в інструкції до медичної карти амбулаторного хворого (форма 025/о) вказано, що форму зберігають упродовж п'яти років. Інструкція щодо заповнення форми первинної облікової документації № 003/о «Медична карта стаціонарного хворого № » передбачає строк її зберігання упродовж 25 років.

257 ЦК УКраїни). Отже, рекомендовано зберігати договори, акти та інші документи не менше 1095 днів з моменту завершення строку їх дії, або подання звітності, або закінчення строку позовної давності, пов'язаної з цим документів, в залежності від того, який строк настає пізніше.

документи реєструються незалежно від способу їх доставки, передачі чи створення; документи реєструються за документопотоками (вхідні, вихідні, внутрішні);