Основною підставою для звільнення від оподаткування ПДВ товарів, що ввозяться на митну територію України, є відповідність таких товарів назві товару (медичного виробу, основного компонента), міжнародному непатентованому найменуванню (назві) лікарського засобу, які зазначені в переліку.

Нормами вищезазначеного підпункту встановлено, що звільняються від оподаткування ПДВ операції, зокрема з постачання, підготовлення (літературне, наукове і технічне редагування, коригування тощо), виготовлення, розповсюдження аудіокниг, озвучених українською мовою, крім видань еротичного характеру.

203 ПКУ податкова декларація з ПДВ подається за базовий звітний (податковий) період, що дорівнює календарному місяцю, протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця.

Решта світу

| Країна | Стандартна ставка | Місцева назва |

|---|---|---|

| Тринідад і Тобаго | 15% | |

| Туреччина | 18% | KDV= Katma değer vergisi |

| Україна | 20% | ПДВ= Податок на додану вартість з 01.07.1997р |

| Уругвай | 23% | IVA = Impuesto al Valor Agregado |

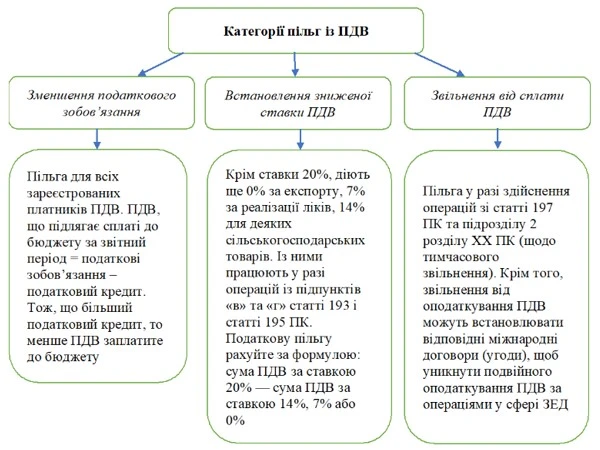

В ст. 196 ПКУ є перелік послуг і товарів, які зовсім не обкладаються ПДВ. Не є платниками ПДВ ФОП та юридичні особи, які завезли в країну товари на суму до 150 Євро, що займаються страхуванням, роялті, дивіденди, не обкладаються ПДВ нараховані заробітні плати та ін.

Не є платниками ПДВ платники єдиного податку, які віднесені, відповідно до статті 291 ПК України, до першої та другої груп платників єдиного податку.

Стаття 197. Операції, звільнені від оподаткування Розділ V. Податок на додану вартість (ст. 180–211) Податковий кодекс України | Нормативна база України | Factor.